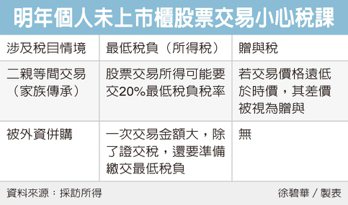

財政部已經預告將修法,明年起恢復未上市櫃股票交易所得課徵個人最低稅負。勤業眾信和資誠兩大會計師事務所都提醒家族進行控股公司股權安排要特別注意,稅負可能劇增;國稅局官員也提醒,安排不當,有可能「最低稅負」和「贈與稅」兩稅並課。官員說,若修法順利,明年起,未上市櫃股票交易所得的課稅就回到民國101年前的情況。未上市櫃股票交易金額很大,買賣的人很多,過去也碰到過好幾個大額稅款的案子。尤其,未上市櫃股票交易過戶前要交證券交易稅,因為有申報資料,因此,要掌握大額交易的個案掌握並不困難。

官員提醒,納稅人碰到最麻煩的狀況是兩稅同時被追查,也被追課最低稅負,也被補課贈與稅。例如交易的價格過低,負責課徵所得稅的科,會去追補證交所得的所得稅負,另一方面,負責贈與稅的稅務員,會把顯著低於時價部分視為贈與,又課出售人贈與稅。兩稅是可以對同一筆交易同時出手的。

勤業眾信會計師莊瑜敏說,即便在今年的租稅假期內,也先不要急著交易,小心撞上贈與稅。

莊瑜敏說,明年後,除非是碰上剛好未上市櫃公司股票必須一次大額交易,一次實現股票交易所得,否則,慢慢規畫都來得及。不必一定急著要在年底前趕著分產過戶或者傳承給小孩或孫子。

她說,二親等以內親屬間的未上市櫃股票買賣,仍需向稽徵機關申報此股票交易係屬二親等間買賣,並取得「非屬贈與財產同意移轉證明書」。交易價格應與時價相符,並且要有實際支付價金,以免被視為以顯著不相當之代價讓與財產,被視為贈與,而有可能被課徵贈與稅。所以,要注意到小孩有沒有支付能力。

勤業眾信會計師賴永發說,三種情況可能涉及未上市櫃股票交易所得課稅,交易前得注意,包括家族控股公司或投資公司股票的移轉,股票上市或上櫃前的分散股權等移轉,以及公司被併購涉及的交易。